Nenhuma empresa é igual à outra. Receita, mix de clientes, prazo médio de recebimento, concentração de carteira, setor de atuação, exposição cambial. Cada variável muda o perfil de risco. Ainda assim, o mercado tenta encaixar operações completamente diferentes dentro de estruturas padronizadas de seguro de crédito.

Esse é o problema.

O que acontece quando o seguro não reflete a operação

Uma apólice de seguro de crédito genérica cobre inadimplência. Até aí, cumpre função básica. Mas proteção real exige mais do que cobertura nominal.

Tome um exemplo concreto. Uma indústria de embalagens vende para 80 clientes ativos, prazo médio de 45 dias, ticket médio de R$ 120 mil. Três clientes representam 40% da receita. Dois deles operam em varejo, setor que concentra 6 das 24 empresas de capital aberto em reestruturação formal no Brasil (dados de março de 2026).

Apólice padrão: cobre todos os clientes com limite uniforme, sem distinção de concentração ou risco setorial. Se o maior cliente entra em insolvência, o limite coberto pode não refletir a exposição real. A empresa descobre a brecha quando precisa acionar.

Apólice sob medida: mapeia a concentração de receita por cliente, ajusta limites proporcionalmente à exposição, monitora saúde financeira dos maiores compradores em tempo real. Se o cenário muda, a estrutura se adapta antes do sinistro.

A diferença entre as duas não é custo. É arquitetura.

O cenário atual exige precisão, não cobertura genérica

O ambiente macroeconômico de 2026 não perdoa imprecisão na gestão de risco.

Com Selic a 14,75% a.a. (primeiro corte em quase um ano ocorreu em 18 de março), o custo de capital para empresas PJ está entre 25% e 30% a.a. efetivo. Empresas que dependem de crédito bancário para capital de giro operam com margens comprimidas. Cada ponto percentual importa.

Os números de distress corporativo confirmam: 2.273 pedidos de recuperação judicial em 2024 (crescimento de 61,8% vs 2023), maior volume da série histórica desde 2006. Em 2025, o estoque de empresas em RJ chegou a 5.680 (aumento de 24,3%). Quase 9 milhões de empresas brasileiras estão inadimplentes, totalizando R$ 210,8 bilhões em atraso.

Nesse contexto, a pergunta relevante não é "tenho seguro de crédito?". É "meu seguro de crédito cobre o risco que realmente existe na minha carteira?".

Como se estrutura uma apólice sob medida

Na prática, estruturar seguro de crédito sob medida significa olhar profundamente para a realidade da empresa. O processo envolve quatro etapas:

Mapeamento da carteira

Identificar quem são os clientes, qual o volume por cliente, prazo de pagamento, setor de atuação e histórico de pagamento. Essa radiografia revela onde está a concentração de risco. Uma empresa com 80% da receita pulverizada em clientes pequenos tem perfil diferente de uma com 40% concentrada em três compradores de varejo.

Análise de risco por cliente

Avaliar saúde financeira dos principais compradores com ferramentas de monitoramento contínuo. Plataformas como 4Score permitem acompanhar indicadores de solvência, processos judiciais, mudanças societárias e sinais de fragilidade em tempo real. Não basta consultar Serasa uma vez por ano.

Desenho da estrutura de cobertura

Com base no mapeamento e na análise, definir limites de cobertura que refletem a exposição real. Clientes com maior concentração de receita recebem limites proporcionais. Setores de maior risco (construção civil, varejo discricionário, aviação) são tratados com critério diferenciado. A apólice acompanha a dinâmica do negócio.

Consulta a múltiplas seguradoras

O mercado brasileiro de seguro de crédito tem seguradoras com apetites distintos por setor, porte e perfil de risco. Uma corretora especializada consulta todas as opções disponíveis para encontrar a combinação que melhor atende a operação, tanto em cobertura quanto em custo-benefício. Apólice sob medida não significa necessariamente mais cara. Significa melhor calibrada.

O impacto vai além da proteção contra inadimplência

Quando a estrutura de seguro de crédito é bem construída, o efeito na operação é mais amplo do que proteção contra calote.

A empresa ganha previsibilidade de caixa. Sabe que, mesmo se um cliente relevante não pagar, a receita está protegida. Isso muda a forma como a tesouraria planeja.

Ganha clareza na tomada de decisão. Com monitoramento contínuo, a equipe comercial sabe quais clientes podem receber prazo maior e quais exigem cautela. Isso não trava vendas. Direciona vendas para onde o risco é gerenciável.

Ganha segurança para expandir. Uma indústria que quer entrar em novo mercado ou atender cliente de grande porte pode fazê-lo com rede de proteção. Aumentar limites para clientes estratégicos deixa de ser aposta e passa a ser decisão calculada.

O seguro de crédito deixa de ser custo e passa a ser parte da estratégia. Isso muda completamente a forma como o risco é enxergado dentro da empresa.

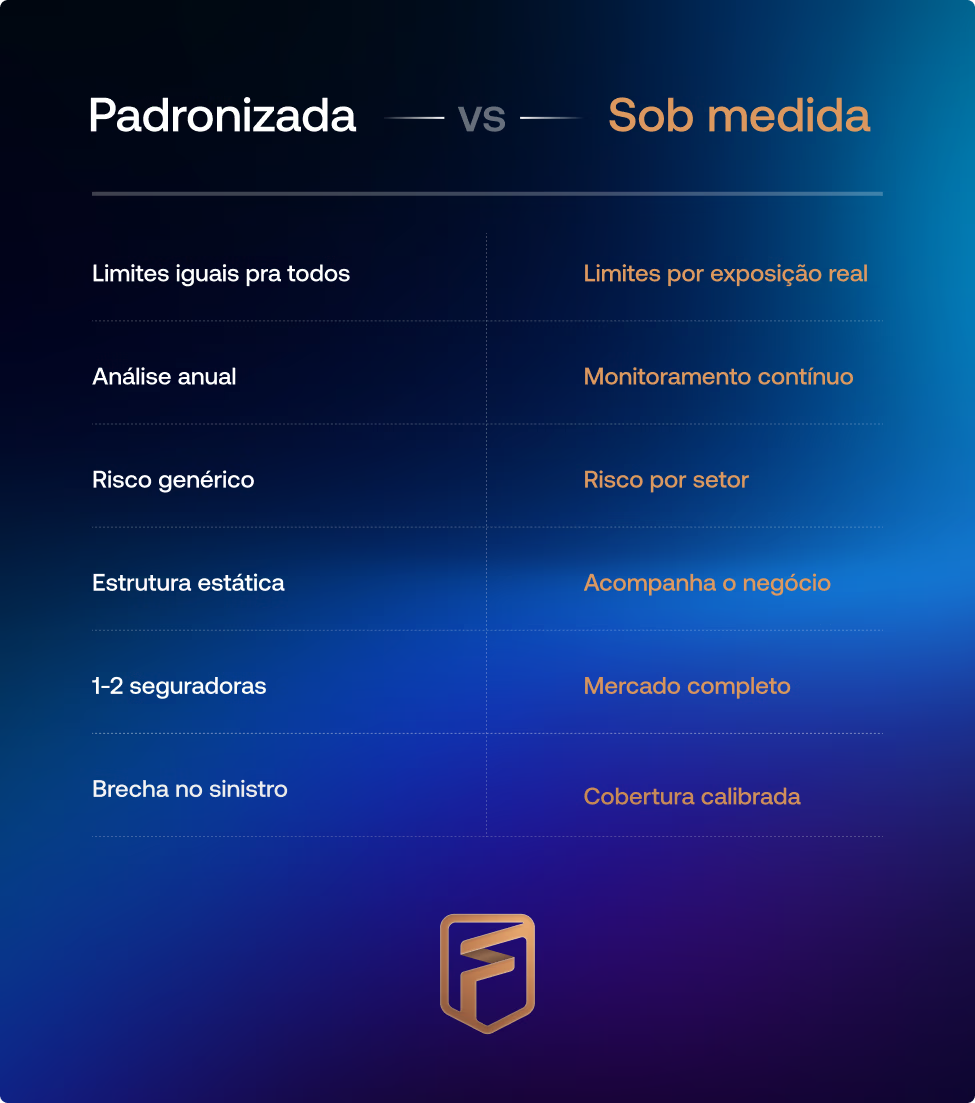

O que diferencia seguro padronizado de seguro sob medida

Na apólice padronizada, os limites de cobertura são uniformes para todos os clientes, independentemente de quanto cada um representa na receita. O monitoramento é pontual, geralmente uma análise anual que não captura mudanças ao longo do ciclo.

A adequação setorial é genérica, sem distinção entre um cliente de varejo (setor com 6 empresas em reestruturação) e um de tecnologia. A estrutura é estática, não acompanha o crescimento da carteira. E a cotação costuma envolver uma ou duas seguradoras, limitando as opções.

Na apólice sob medida, cada uma dessas dimensões muda. Limites proporcionais à exposição real por cliente. Monitoramento contínuo, em tempo real. Diferenciação por risco setorial. Adaptação conforme a carteira evolui. Consulta ao mercado completo de seguradoras.

O resultado prático aparece no momento que mais importa: o sinistro. Apólice padronizada pode ter brecha entre o que cobre e o que você precisa. Apólice sob medida entrega cobertura calibrada à exposição real.

Próximo passo

Se sua empresa vende a prazo, a estrutura de proteção precisa refletir a operação como ela é, não como um template genérico supõe.

Responda com precisão:

- Qual percentual da minha receita está concentrado nos 5 maiores clientes?

- Esses clientes operam em setores sob pressão (varejo, construção, energia, logística)?

- Se o maior deles atrasar 90 dias ou entrar em insolvência, qual o impacto no meu fluxo de caixa?

Se qualquer resposta gera desconforto, sua apólice pode não estar protegendo o que precisa proteger.

Converse com um especialista Fairfield. Ele vai mapear sua carteira, identificar onde está a concentração de risco e desenhar a estrutura de seguro de crédito que se encaixa na realidade da sua operação, consultando todas as seguradoras do mercado.

Fale com um especialista Fairfield

Perguntas frequentes

O que é seguro de crédito sob medida e como funciona?

Seguro de crédito sob medida é uma apólice estruturada a partir do perfil específico de cada empresa: composição da carteira de clientes, concentração de receita, prazos de pagamento, setores de atuação e nível de exposição. Diferente de uma apólice padronizada com limites uniformes, a versão sob medida calibra coberturas proporcionais ao risco real de cada cliente. O processo começa com mapeamento completo da carteira, passa por análise individual dos principais compradores e resulta em estrutura que acompanha a dinâmica do negócio. Quando um cliente entra em inadimplência, a cobertura reflete a exposição real, sem brechas.

Por que apólice padronizada de seguro de crédito pode deixar brechas?

Apólices padronizadas aplicam limites de cobertura uniformes sem considerar a concentração de receita por cliente ou o risco específico de cada setor. Uma empresa com 40% da receita concentrada em três clientes de varejo tem perfil de risco completamente diferente de outra com carteira pulverizada. Se o maior cliente entra em insolvência, o limite padrão pode cobrir apenas fração da exposição real. Corretoras especializadas como a Fairfield estruturam apólices sob medida justamente para eliminar esse gap, mapeando a carteira e ajustando limites à exposição de cada cliente.

Qual o cenário de inadimplência empresarial no Brasil em 2026?

O Brasil registrou 2.273 pedidos de recuperação judicial em 2024, crescimento de 61,8% em relação a 2023 e maior número da série histórica desde 2006. O estoque total de empresas em RJ atingiu 5.680 ao final de 2025 (aumento de 24,3%). Quase 9 milhões de empresas estão inadimplentes, com R$ 210,8 bilhões em atraso. Com Selic a 14,75% a.a. e crédito PJ entre 25% e 30% a.a. efetivo, 24 empresas de capital aberto entraram em distress formal em 10 setores distintos. Ferramentas de monitoramento contínuo como o 4Score, oferecido pela Fairfield, permitem acompanhar sinais de fragilidade nos clientes antes que se tornem inadimplência.

Como saber se minha apólice de seguro de crédito está adequada à minha operação?

Três indicadores revelam se a proteção está calibrada. Primeiro: se mais de 30% da receita está concentrada em poucos clientes e os limites de cobertura são iguais para todos, há risco de brecha. Segundo: se a análise de crédito dos clientes é feita uma vez por ano (ou menos), mudanças no cenário não estão sendo capturadas. Terceiro: se a apólice foi cotada em apenas uma ou duas seguradoras, pode não refletir a melhor relação custo-benefício disponível. A Fairfield, com mais de R$ 8 bilhões em risco assegurado e 500+ clientes atendidos, faz diagnóstico completo da carteira e consulta todas as seguradoras do mercado para estruturar a proteção mais adequada.

Seguro de crédito sob medida é mais caro que apólice padrão?

Não necessariamente. Apólice sob medida significa melhor calibrada, não obrigatoriamente mais cara. Em muitos casos, ao mapear a carteira com precisão e identificar que parte dos clientes tem risco baixo, é possível otimizar a estrutura e reduzir custo em relação a coberturas genéricas que diluem prêmio em toda a base. A Fairfield consulta todas as seguradoras do mercado para encontrar a combinação que entrega melhor proteção pelo custo mais adequado. O fator determinante não é o preço da apólice, mas o quanto ela cobre quando o sinistro acontece.